Kredyt obrotowy czy inwestycyjny to kluczowe zagadnienie dla każdej rozwijającej się firmy. Wybór odpowiedniego finansowania zależy od bieżących i długoterminowych celów przedsiębiorstwa oraz specyfiki prowadzonej działalności. Poznaj różnice, zalety i zasady kalkulacji opłacalności obu typów kredytów.

Spis treści

- Kredyt obrotowy: Kluczowe cechy

- Dlaczego warto wybrać kredyt inwestycyjny?

- Kredyt obrotowy czy inwestycyjny: Porównanie korzyści

- Zrozumieć oprocentowanie i koszty kredytowe

- Jak obliczyć ROI dla kredytów firmowych?

- Wskazówki przy wyborze kredytu dla firmy

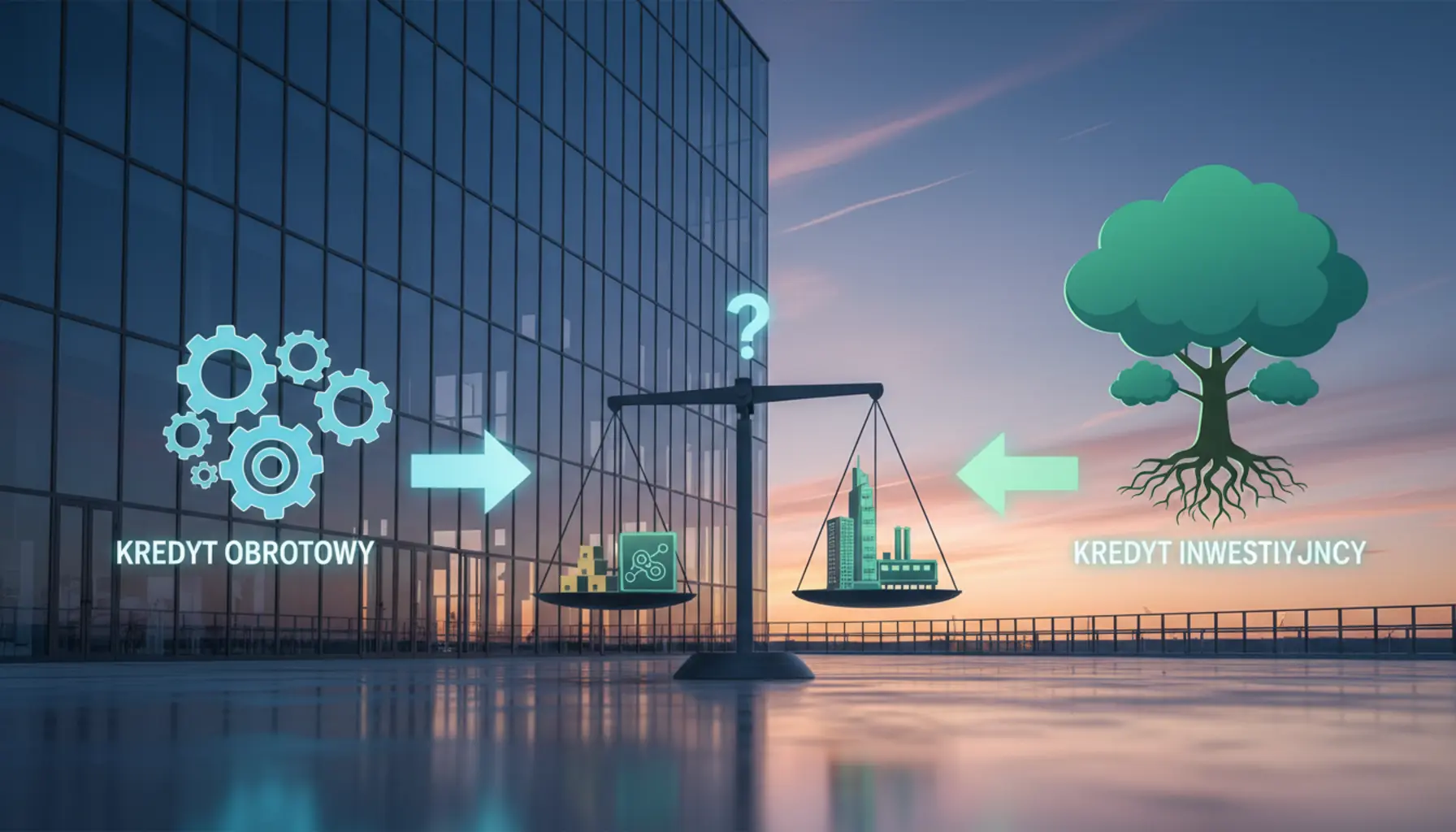

Kredyt obrotowy czy inwestycyjny: Porównanie korzyści

Kiedy przedsiębiorca staje przed wyborem: kredyt obrotowy czy inwestycyjny, kluczowe jest zrozumienie, jakie konkretne korzyści niesie każde z tych rozwiązań w codziennym funkcjonowaniu firmy oraz w dłuższej perspektywie strategicznej. Kredyt obrotowy zapewnia przede wszystkim natychmiastową poprawę płynności finansowej – umożliwia finansowanie bieżących wydatków, takich jak zakup towarów, surowców, wypłata wynagrodzeń, opłaty za media, podatki czy ZUS. Dużą zaletą jest elastyczność korzystania z przyznanego limitu: środki można wielokrotnie wykorzystywać i spłacać w ramach okresu obowiązywania umowy, co w praktyce działa jak finansowa „poduszka bezpieczeństwa” w razie sezonowych spadków sprzedaży lub opóźnień w płatnościach od kontrahentów. Korzystając wyłącznie z wykorzystanej części limitu, firma ogranicza koszty odsetkowe do faktycznego zapotrzebowania, co szczególnie docenią biznesy o nieregularnych przychodach, np. handel, e‑commerce, usługi projektowe. Dla wielu przedsiębiorców nie do przecenienia jest także szybkość dostępu do środków oraz relatywnie uproszczone procedury – w porównaniu z kredytem inwestycyjnym bank wymaga mniej rozbudowanej dokumentacji projektowej, a decyzja kredytowa zapada zwykle szybciej, dzięki czemu można sprawniej reagować na nagłe szanse rynkowe (np. atrakcyjna okazja zakupowa, korzystny kontrakt wymagający większych nakładów na start). Kredyt obrotowy ułatwia też negocjowanie lepszych warunków z dostawcami – płatność „z góry” lub w krótszym terminie często oznacza rabaty, które częściowo kompensują koszty finansowania. Ponadto, elastyczna forma linii kredytowej pozwala lepiej dopasować strukturę finansowania do cyklu życia należności i zobowiązań, ograniczając ryzyko zatorów płatniczych, a przez to wzmacniając reputację firmy jako solidnego płatnika. Równocześnie kredyt obrotowy, odpowiednio zarządzany, może pełnić funkcję pomostu pomiędzy inwestycjami a ich zwrotem, finansując przejściowy wzrost kosztów operacyjnych, który pojawia się zanim nowe projekty zaczną generować dodatnie przepływy pieniężne.

Kredyt inwestycyjny przynosi korzyści o innym, bardziej strategicznym charakterze – to narzędzie budowania przewagi konkurencyjnej i przyspieszania rozwoju firmy, a nie tylko utrzymania bieżącej działalności. Dzięki długim okresom finansowania (często nawet 10–20 lat) możliwe jest realizowanie projektów, które przekraczają bieżące możliwości kapitałowe przedsiębiorstwa: zakup nieruchomości, maszyn i linii produkcyjnych, rozbudowa parku technologicznego, wdrożenie automatyzacji, robotyzacji czy systemów IT klasy ERP/CRM. Główna korzyść polega na tym, że inwestycja może „spłacać się sama” – raty kredytowe są pokrywane z dodatkowych przychodów lub oszczędności kosztowych wygenerowanych przez nowy majątek (np. niższe zużycie energii, mniej awarii, większa wydajność linii). Dłuższy horyzont spłaty obniża miesięczne obciążenie finansowe, co pozwala zachować zdolność do finansowania bieżącej działalności z innych źródeł lub nawet do korzystania równolegle z kredytu obrotowego. Ważną przewagą kredytu inwestycyjnego jest także możliwość wykorzystania zakupionych aktywów jako zabezpieczenia, co często przekłada się na bardziej atrakcyjne oprocentowanie niż w przypadku finansowania stricte obrotowego. Bank, mając twarde zabezpieczenie w postaci nieruchomości czy maszyn, może zaoferować lepsze warunki cenowe oraz dodatkowe produkty (np. leasing, factoring, gwarancje bankowe), które razem tworzą spójną strategię finansowania rozwoju. Kredyt inwestycyjny ułatwia również dostęp do programów unijnych i krajowych, w których dotacje lub dopłaty do oprocentowania łączone są z finansowaniem bankowym – w takich konstrukcjach całkowity koszt kapitału może być znacząco niższy, a zwrot z inwestycji szybszy. Korzyścią pośrednią, często niedocenianą, jest wzrost wiarygodności firmy w oczach partnerów, inwestorów i pracowników: finansowanie wieloletniego projektu kredytem inwestycyjnym pokazuje, że przedsiębiorstwo myśli długoterminowo, ma strategię i potrafi przedstawić ją bankowi w formie biznesplanu. Tego typu projekty sprzyjają również uporządkowaniu procesów wewnętrznych – przygotowanie dokumentacji dla banku wymusza analizę rentowności, ryzyka i przepływów pieniężnych, co finalnie poprawia jakość zarządzania całym przedsiębiorstwem. Istotnym atutem jest także synergiczne działanie efektów podatkowych – odsetki oraz amortyzacja finansowanych środków trwałych stanowią koszt uzyskania przychodu, co zmniejsza podstawę opodatkowania i częściowo kompensuje koszt odsetkowy kredytu. W rezultacie kredyt inwestycyjny staje się nie tylko źródłem zewnętrznego kapitału, ale również katalizatorem transformacji przedsiębiorstwa w bardziej nowoczesną, wydajną i konkurencyjną organizację.

Zrozumieć oprocentowanie i koszty kredytowe

Analiza oprocentowania i pełnych kosztów kredytu jest kluczowa, aby właściwie porównać kredyt obrotowy z inwestycyjnym i świadomie wybrać rozwiązanie dopasowane do potrzeb firmy. W przypadku kredytu obrotowego najczęściej spotykane są zmienne stopy procentowe oparte na stopach referencyjnych (np. WIBOR/WIRON), do których bank dolicza swoją marżę. Oznacza to, że miesięczna rata odsetkowa może się zmieniać wraz z sytuacją na rynku, co wpływa na płynność finansową przedsiębiorstwa – przy wzroście stóp procentowych koszty obsługi kredytu szybko rosną. Kredyty inwestycyjne również zwykle mają oprocentowanie zmienne, ale ze względu na dłuższy okres finansowania wpływ zmian stóp rozkłada się w czasie i może być łatwiej wkomponowany w długoterminowe planowanie budżetu. Część banków oferuje kredyty inwestycyjne z czasowo stałą stopą (np. na pierwsze 3–5 lat), co ułatwia przewidywanie wydatków, choć często wiąże się z wyższą marżą na starcie. Sam procent to jednak tylko wierzchołek góry lodowej – realny koszt kredytu kształtują prowizje, opłaty dodatkowe, ubezpieczenia oraz koszty ustanowienia zabezpieczeń, dlatego przedsiębiorca nie powinien patrzeć wyłącznie na poziom nominalnego oprocentowania. Istotnym narzędziem porównawczym jest RRSO (Rzeczywista Roczna Stopa Oprocentowania), która uwzględnia wszystkie podstawowe koszty, choć w przypadku przedsiębiorstw banki nie zawsze eksponują ją tak wyraźnie jak w kredytach konsumenckich, przez co warto samodzielnie lub z doradcą przeliczyć całkowity koszt finansowania dla różnych scenariuszy.

Na poziom kosztów kredytu obrotowego i inwestycyjnego wpływa także sposób korzystania ze środków oraz harmonogram ich spłaty. W kredycie obrotowym często płaci się odsetki tylko od faktycznie wykorzystanej kwoty, co czyni go elastycznym narzędziem dla firm o sezonowych przychodach lub nieprzewidywalnym zapotrzebowaniu na kapitał. Z drugiej strony, ta elastyczność bywa pozorna, jeżeli umowa przewiduje opłatę za gotowość do udzielenia finansowania (prowizja od niewykorzystanego limitu), opłaty za odnowienie limitu po roku lub konieczność opłacania dodatkowych produktów (rachunek firmowy, terminal płatniczy, pakiet ubezpieczeń). Kredyt inwestycyjny zazwyczaj wiąże się z wyższymi kosztami początkowymi – prowizją przygotowawczą, opłatami za wycenę nieruchomości lub maszyn, kosztami wpisu hipoteki czy ustanowienia zastawów rejestrowych – lecz rozłożenie spłaty na wiele lat powoduje, że miesięczne obciążenie często jest relatywnie niskie. Warto zwrócić uwagę, jak skonstruowana jest rata: raty równe oznaczają większy udział odsetek na początku okresu kredytowania, natomiast raty malejące zwiększają obciążenie w pierwszych latach, ale obniżają całkowity koszt odsetkowy. Kluczowe są również zapisy dotyczące wcześniejszej spłaty – w przypadku kredytów inwestycyjnych banki nierzadko stosują prowizję za nadpłatę w określonym czasie od uruchomienia, co może ograniczać opłacalność szybszego uregulowania zobowiązania. Należy także przeanalizować, w jakiej walucie zaciągamy kredyt oraz jak wygląda ryzyko kursowe – finansowanie w walucie obcej może wydawać się tańsze z uwagi na niższe stopy procentowe, jednak w razie niekorzystnych zmian kursu całkowity koszt może gwałtownie wzrosnąć. Ostateczna ocena opłacalności powinna brać pod uwagę nie tylko bieżące koszty, ale również to, jak kredyt wpłynie na rentowność przedsięwzięcia, strukturę kapitałową firmy oraz jej zdolność do obsługi zadłużenia w dłuższym horyzoncie – szczególnie istotne jest, by kredyt inwestycyjny generował przewidywalny strumień przychodów, który pokryje odsetki, raty kapitałowe oraz dodatkowe opłaty związane z utrzymaniem finansowania.

Różnice między kredytem obrotowym a inwestycyjnym

Kredyt obrotowy i inwestycyjny różnią się przede wszystkim celem finansowania, horyzontem czasowym, sposobem wykorzystania środków oraz wpływem na strukturę finansową firmy. Kredyt obrotowy służy do finansowania bieżącej działalności operacyjnej – zapasów, należności, wynagrodzeń, krótkoterminowych zobowiązań wobec dostawców czy sezonowych wzrostów kosztów. Zazwyczaj ma formę linii kredytowej w rachunku bieżącym lub odrębnego limitu odnawialnego, z którego przedsiębiorca może wielokrotnie korzystać w miarę spłaty zadłużenia. Kredyt inwestycyjny ma natomiast charakter celowy: jest zaciągany na konkretne przedsięwzięcie rozwojowe, takie jak zakup maszyn, rozbudowa hali produkcyjnej, wdrożenie nowego systemu informatycznego czy wejście na nowy rynek. Bank zwykle wymaga dokładnego biznesplanu, harmonogramu realizacji inwestycji oraz przedstawienia projekcji finansowych, dzięki czemu może ocenić, czy przedsięwzięcie zwiększy wartość firmy i poprawi jej zdolność do spłaty zadłużenia w dłuższym okresie. Różnice widoczne są również w okresie kredytowania – kredyt obrotowy funkcjonuje zazwyczaj w horyzoncie krótkoterminowym (do 12, rzadziej 24 miesięcy) i bywa odnawiany, podczas gdy kredyt inwestycyjny spłacany jest przez wiele lat, często 5–15, a w przypadku nieruchomości nawet dłużej. To przekłada się na inną konstrukcję rat – przy kredycie obrotowym oprocentowanie naliczane jest od realnie wykorzystanego salda, a spłaty mają charakter elastyczny, związany z cyklem wpływów na rachunek; w kredycie inwestycyjnym dominują raty kapitałowo-odsetkowe o stałej lub malejącej wysokości, dopasowane do przewidywanych przepływów pieniężnych z inwestycji. Różna jest również polityka zabezpieczeń: kredyt obrotowy częściej opiera się na zabezpieczeniach o charakterze płynnościowym, takich jak cesja należności, zastaw na zapasach, poręczenie właściciela czy weksel; przy kredycie inwestycyjnym standardem jest zabezpieczenie na finansowanych aktywach trwałych (hipoteka, zastaw rejestrowy na maszynach, urządzeniach, środkach transportu), co z jednej strony zmniejsza ryzyko banku i może obniżać marżę, z drugiej jednak oznacza długoterminowe obciążenie majątku firmy. Kolejna istotna różnica tkwi w sposobie uruchamiania środków – linia obrotowa działa jak „finansowa poduszka”, z której można korzystać w dowolnym momencie, natomiast kredyt inwestycyjny wypłacany jest zazwyczaj w transzach, powiązanych z postępem realizacji projektu i przedstawieniem odpowiednich faktur lub protokołów odbioru. To wpływa na sposób zarządzania projektem i kontrolę kosztów: w finansowaniu obrotowym firma sama elastycznie decyduje o wydatkach w ramach przyznanego limitu, zaś w finansowaniu inwestycyjnym bank pełni funkcję dodatkowego kontrolera, weryfikując zasadność i zgodność z planem przedstawianych wydatków, co ogranicza swobodę, ale również pomaga utrzymać dyscyplinę budżetową.

Od strony kosztowej kredyt obrotowy najczęściej wiąże się z wyższą marżą nominalną, ale niższą barierą wejścia: procedura przyznania jest prostsza, dokumentacja mniej rozbudowana, a decyzja kredytowa zapada szybciej, zwłaszcza w przypadku stałych klientów banku z dobrą historią współpracy. Oprocentowanie bywa zmienne, powiązane ze stawkami rynku międzybankowego (np. WIBOR/WIRON) powiększonymi o marżę, a do tego mogą dochodzić prowizje za udzielenie, od niewykorzystanego limitu czy od podwyższenia kwoty kredytu w trakcie umowy. Kredyt inwestycyjny, choć zazwyczaj wymaga więcej formalności i dłuższego procesu oceny ryzyka, może oferować korzystniejsze warunki cenowe, zwłaszcza jeśli finansuje projekty zwiększające bezpieczeństwo lub efektywność firmy, jak inwestycje proekologiczne czy technologiczne, często wspierane programami unijnymi lub gwarancjami instytucji publicznych. Różna jest też skala wkładu własnego: przy kredycie obrotowym bank rzadziej oczekuje formalnego udziału środków własnych w konkretnej transakcji, bo finansuje przede wszystkim bieżący obrót towarowy; przy kredycie inwestycyjnym normą jest wymóg zaangażowania 10–30% wartości projektu ze środków właściciela, co ma potwierdzać jego realne zaangażowanie i ograniczać ryzyko nadmiernego zadłużania się. Z punktu widzenia zarządzania bilansem firmy, kredyt obrotowy zwiększa przede wszystkim zobowiązania krótkoterminowe, poprawiając bieżącą płynność, ale jednocześnie podnosząc wrażliwość na wahania przychodów i koniunktury – problemy sprzedażowe szybko przekładają się na trudności w odnawianiu linii i rolowaniu zadłużenia. Kredyt inwestycyjny powiększa zobowiązania długoterminowe, a równocześnie generuje wzrost aktywów trwałych; zmienia więc strukturę bilansu w bardziej „kapitałochłonnym” kierunku, co może utrudniać szybkie wycofanie się z błędnych decyzji inwestycyjnych, ale przy dobrze zaplanowanym projekcie wzmacnia fundamenty biznesu. Wreszcie, różnice obejmują wpływ na strategię rozwoju: korzystanie z kredytu obrotowego jest typowe dla firm, które priorytetowo traktują elastyczność i zdolność do szybkiego reagowania na zmiany popytu, natomiast wybór kredytu inwestycyjnego jest wyraźnym sygnałem budowania przewagi konkurencyjnej w dłuższym horyzoncie poprzez modernizację, automatyzację czy ekspansję. W praktyce obie formy finansowania często się uzupełniają – przedsiębiorstwo może wykorzystać kredyt inwestycyjny do sfinansowania zakupu nowej linii produkcyjnej, a kredyt obrotowy do pokrycia zwiększonych kosztów materiałów, logistyki i zatrudnienia, które pojawiają się w fazie rozruchu inwestycji, co dodatkowo pokazuje, że granica między nimi przebiega nie tylko po stronie produktu bankowego, ale także po stronie strategii zarządzania finansami w firmie.

Jak obliczyć ROI dla kredytów firmowych?

Obliczanie ROI (Return on Investment) dla kredytów firmowych polega na porównaniu całkowitych kosztów finansowania z dodatkowymi korzyściami, jakie kredyt wygeneruje dla przedsiębiorstwa. W odróżnieniu od prostego porównania oprocentowania, analiza ROI uwzględnia wpływ kredytu na przychody, marżę, oszczędności kosztowe, podatki oraz ryzyko. Podstawowy wzór na ROI można zapisać jako: ROI = (Zysk z inwestycji – Koszt inwestycji) / Koszt inwestycji × 100%. W kontekście kredytu „kosztem inwestycji” jest całość wydatków związanych z finansowaniem (odsetki, prowizje, opłaty dodatkowe, ubezpieczenia, ewentualne koszty zabezpieczeń), natomiast „zysk z inwestycji” to dodatkowa wartość wygenerowana dzięki wykorzystaniu środków z kredytu – może to być wzrost sprzedaży, poprawa marży, redukcja kosztów operacyjnych lub uniknięte straty wynikające z braku finansowania. Aby policzyć ROI, trzeba najpierw oszacować przepływy pieniężne związane z projektem lub celem, na który bierzemy kredyt. W przypadku kredytu obrotowego będzie to zazwyczaj poprawa płynności, możliwość realizacji większej liczby zleceń, uzyskanie rabatów za wcześniejszą płatność u dostawców czy uniknięcie kar umownych. Dla kredytu inwestycyjnego najczęściej chodzi o zwiększenie mocy produkcyjnych, wejście na nowy rynek, modernizację parku maszynowego albo automatyzację procesów, co skutkuje wzrostem przychodów i obniżeniem jednostkowych kosztów. Kluczowe jest określenie horyzontu czasowego analizy – przy kredytach obrotowych może to być 12–24 miesiące, przy inwestycyjnych często cały okres użytkowania finansowanego aktywa (np. 5–10 lat). Kolejny krok to uwzględnienie wartości pieniądza w czasie. Choć prosty ROI opiera się na sumie nominalnych wpływów i wydatków, w praktyce warto rozważyć bardziej zaawansowane wskaźniki, takie jak NPV (net present value, wartość bieżąca netto) czy IRR (internal rate of return, wewnętrzna stopa zwrotu), które dyskontują przyszłe przepływy pieniężne. Niemniej w codziennej praktyce MŚP prosty ROI jest już znaczącym krokiem naprzód w porównaniu z porównywaniem jedynie oprocentowania nominalnego lub RRSO. W przypadku kredytu obrotowego praktyczne podejście może wyglądać następująco: krok 1 – obliczamy roczne koszty finansowania (odsetki, prowizje za przyznanie i odnowienie limitu, opłaty za niewykorzystany limit, ewentualne ubezpieczenia); krok 2 – szacujemy, ile dodatkowego zysku brutto generuje możliwość utrzymania wyższych stanów magazynowych, skrócenie terminów dostaw do klienta albo uzyskanie rabatów za płatność gotówką; krok 3 – odejmujemy koszty kredytu od dodatkowego zysku i odnosimy wynik do kosztu kredytu. Jeśli dzięki kredytowi obrotowemu firma może kupować towary 5% taniej (rabat za wcześniejszą płatność), a roczna wartość zakupów to 1 mln zł, to potencjalna oszczędność wynosi 50 000 zł. Jeśli jednocześnie roczny koszt kredytu obrotowego (odsetki, opłaty) to 20 000 zł, to zysk netto wynosi 30 000 zł, a ROI = (30 000 / 20 000) × 100% = 150%. W identyczny sposób można policzyć, ile nowych kontraktów firma jest w stanie obsłużyć dzięki stałej dostępności środków, oraz ile straciłaby bez finansowania. Ważne, aby w kalkulacjach opierać się na realnych danych historycznych i konserwatywnych założeniach co do wzrostu sprzedaży, marż czy skali oszczędności, a także uwzględniać sezonowość przychodów, która może zawyżać lub zaniżać wyniki analizy, jeśli przyjmiemy zbyt wąski wycinek czasu.

W przypadku kredytu inwestycyjnego obliczenie ROI wymaga zwykle bardziej szczegółowych projekcji finansowych, ponieważ efekty inwestycji rozkładają się na wiele lat. Pierwszym krokiem jest określenie całkowitego kosztu inwestycji, czyli nie tylko ceny zakupu maszyny, nieruchomości czy systemu IT, ale również kosztów wdrożenia, szkoleń pracowników, serwisu, modernizacji oraz pełnego kosztu kredytu (odsetki przez cały okres, prowizja przygotowawcza, opłaty za ustanowienie zabezpieczenia, ubezpieczenie, notariusz, wycena, itp.). Następnie szacuje się roczne dodatkowe przepływy pieniężne brutto: wzrost przychodów dzięki większej produkcji lub nowym usługom, poprawę marży dzięki niższym kosztom jednostkowym, redukcję zatrudnienia w obszarach zautomatyzowanych, niższe koszty energii czy serwisu. Do tego dochodzą korzyści podatkowe, takie jak amortyzacja środka trwałego czy możliwość zaliczenia kosztów odsetek w koszty uzyskania przychodu – zmniejszają one faktyczne obciążenie podatkowe, a tym samym zwiększają „czysty” efekt inwestycji. Aby policzyć ROI, sumujemy zdyskontowaną (lub nominalną, przy prostym podejściu) wartość dodatnich przepływów w całym okresie analizy i odejmujemy sumę kosztów, a rezultat dzielimy przez całkowity koszt inwestycji finansowanej kredytem. Popularnym uproszczeniem w przypadku kredytu inwestycyjnego jest również wskaźnik payback period, czyli okres zwrotu – czas, po którym skumulowane dodatkowe przepływy pieniężne zrównały się z poniesionymi nakładami; choć nie zastępuje on ROI, pomaga ocenić, jak szybko kredyt „pracuje na siebie”. Warto też przeprowadzić analizę scenariuszową: wariant bazowy (realistyczny), pesymistyczny (niższa sprzedaż, wyższe koszty, wyższe stopy procentowe) i optymistyczny (lepsza sprzedaż, niższe koszty). Dla każdego wariantu liczymy osobne ROI, co pokazuje, jak wrażliwy jest projekt na zmianę kluczowych założeń. Przy porównywaniu kredytu obrotowego i inwestycyjnego pod kątem ROI trzeba pamiętać, że pierwszy z nich zwykle generuje szybki, ale ograniczony w czasie efekt (np. lepsze wykorzystanie sezonowego popytu), drugi zaś buduje długofalową przewagę konkurencyjną – tu ROI może być nieco niższe w pierwszych latach, ale rośnie wraz z dojrzewaniem inwestycji. W kalkulacjach należy także uwzględnić ryzyko wzrostu stóp procentowych (dla kredytów o zmiennym oprocentowaniu), ryzyko kursowe (przy kredytach walutowych), a także ryzyko operacyjne (awarie, opóźnienia, brak kompetencji do wdrożenia inwestycji), które może obniżyć realnie osiągane przepływy pieniężne. Rzetelne policzenie ROI na etapie planowania kredytu – z zachowaniem marginesu bezpieczeństwa – pomaga nie tylko wybrać między kredytem obrotowym a inwestycyjnym, ale też lepiej negocjować warunki z bankiem, pokazując, że projekt jest przemyślany i ma solidne podstawy finansowe.

Kiedy warto sięgnąć po kredyt obrotowy?

Kredyt obrotowy jest szczególnie wartościowym narzędziem w sytuacjach, gdy firma mierzy się z przejściowymi napięciami płynnościowymi lub dynamicznie się rozwija i potrzebuje elastycznego źródła finansowania bieżących potrzeb. Najczęstszy scenariusz to luki w przepływach pieniężnych wynikające z wydłużonych terminów płatności od odbiorców – przedsiębiorstwo musi zapłacić za towar, wynagrodzenia i podatki zanim na konto wpłyną należności z faktur sprzedażowych. W handlu hurtowym czy usługach B2B standardem są terminy 30–60 dni, a w praktyce często jeszcze dłuższe opóźnienia. Kredyt obrotowy pozwala utrzymać ciągłość działalności bez konieczności nerwowego egzekwowania należności, rezygnowania z dużych kontraktów czy spowalniania produkcji. Warto po niego sięgnąć również wtedy, gdy firma doświadcza sezonowości sprzedaży – na przykład w branży turystycznej, budowlanej czy e‑commerce – ponieważ umożliwia finansowanie zwiększonych zakupów towaru przed sezonem oraz pokrycie kosztów stałych w miesiącach słabszych przychodowo. Dzięki temu przedsiębiorca może odpowiednio wcześnie przygotować stany magazynowe i zasoby kadrowe, aby maksymalnie wykorzystać okres wzmożonego popytu, bez ryzyka „zatoru” finansowego w newralgicznym momencie. Kredyt obrotowy jest także dobrym rozwiązaniem, kiedy firma szybko rośnie – pozyskuje nowych klientów, zwiększa skalę produkcji lub wchodzi na nowe rynki – a wygenerowane zyski nie nadążają jeszcze za rosnącymi kosztami obrotu. W takiej fazie rozwoju limit w rachunku bieżącym lub odnawialna linia kredytowa pomagają zbudować bezpieczny bufor płynności, pozwalając jednocześnie negocjować korzystniejsze warunki zakupowe u dostawców (np. rabaty za płatność z góry lub krótkie terminy płatności). Ważnym powodem sięgnięcia po kredyt obrotowy jest również chęć wykorzystania okazji biznesowej, która wymaga szybkiej reakcji – pojawiająca się partia towaru w atrakcyjnej cenie, możliwość zakupu większej ilości surowca przed zapowiadaną podwyżką, nagły wzrost zamówień od kluczowego kontrahenta. Posiadanie dostępnego limitu kredytowego umożliwia błyskawiczne sfinansowanie takiej transakcji, bez konieczności czekania na środki z bieżącej sprzedaży czy uruchamiania bardziej skomplikowanych form finansowania.

Po kredyt obrotowy warto sięgnąć również wtedy, gdy przedsiębiorca chce uporządkować strukturę finansowania krótkoterminowego i odzyskać kontrolę nad przepływami pieniężnymi. Zamiast korzystać z wielu doraźnych, często droższych źródeł (np. pożyczki pozabankowe, odkupy faktur na niekorzystnych warunkach, częste korzystanie z debetu technicznego), firma może skonsolidować bieżące potrzeby w jednej linii lub w rachunku bieżącym z jasno określonym limitem, marżą i harmonogramem odnowienia. Taki kredyt sprawdzi się także jako „poduszka bezpieczeństwa” – nawet jeśli nie jest wykorzystywany w pełni, sam dostęp do niego zwiększa komfort zarządzania finansami i pozwala na podejmowanie odważniejszych decyzji handlowych. Z kredytu obrotowego często korzystają firmy, które finansują zapasy o szybkim obrocie: sklepy, hurtownie, producenci korzystający z drożejących surowców. W ich przypadku możliwość natychmiastowego zakupu większego wolumenu towaru pozwala nie tylko utrzymać ciągłość sprzedaży, ale także poprawić marżę dzięki lepszym warunkom cenowym. Kredyt obrotowy może też wspierać bieżące finansowanie wynagrodzeń, składek ZUS, podatków czy kosztów energii w sytuacjach przejściowego spadku sprzedaży, kiedy redukcja zatrudnienia byłaby nieuzasadniona biznesowo i generowałaby większe ryzyko niż tymczasowe zwiększenie zadłużenia. Warto rozważyć to rozwiązanie także przed planowaną restrukturyzacją, zmianą modelu biznesowego lub wdrożeniem nowych procesów operacyjnych, które czasowo mogą obniżyć efektywność i wygenerować dodatkowe koszty przejściowe. Istotnym argumentem za wyborem kredytu obrotowego jest jego elastyczność: środki można wykorzystać na dowolne bieżące cele związane z działalnością, spłacać i ponownie zadłużać się w ramach przyznanego limitu, co pozwala płynnie dostosowywać poziom finansowania do bieżących wpływów i wydatków. Dlatego kredyt obrotowy jest szczególnie sensowny, gdy firma posiada relatywnie stabilny, przewidywalny strumień przychodów, ale ich terminowość jest zmienna, natomiast skala wydatków musi być utrzymywana na stałym poziomie. Wreszcie, po ten rodzaj finansowania warto sięgnąć, jeśli przedsiębiorstwo ma już wyczerpaną zdolność do zaciągania długoterminowych zobowiązań lub nie chce na tym etapie „blokować” zdolności kredytowej pod jeden duży projekt inwestycyjny; krótkoterminowy kredyt obrotowy, odpowiednio dobrany co do wysokości i okresu, bywa wówczas mniej obciążający dla wskaźników zadłużenia i bardziej neutralny dla elastyczności strategicznej firmy.

Wskazówki przy wyborze kredytu dla firmy

Przy wyborze między kredytem obrotowym a inwestycyjnym kluczowe jest rozpoczęcie od precyzyjnej diagnozy potrzeb finansowych przedsiębiorstwa, a nie od samej oferty banku. W pierwszym kroku warto odpowiedzieć sobie na pytania: czy finansowanie ma służyć utrzymaniu bieżącej płynności (np. zakupy towaru, wynagrodzenia, rozliczenia z ZUS i fiskusem), czy raczej realizacji konkretnego projektu rozwojowego (np. zakup maszyn, wdrożenie systemu IT, rozbudowa hali)? Dla potrzeb krótkoterminowych zazwyczaj lepszy będzie kredyt obrotowy lub limit w rachunku bieżącym, natomiast dla projektów długoterminowych zdecydowanie bardziej odpowiedni jest kredyt inwestycyjny. Równocześnie trzeba określić horyzont czasowy finansowania oraz to, jak szybko środki będą potrzebne – kredyt obrotowy często można uruchomić szybciej, ale przy inwestycjach lepiej poświęcić więcej czasu na dopracowanie dokumentacji i warunków. Drugim fundamentem wyboru jest chłodna ocena kondycji finansowej firmy: poziomu przychodów, marż, sezonowości, struktury kosztów i istniejącego zadłużenia. Warto przygotować aktualne sprawozdania finansowe, prognozy sprzedaży, a także wariant pesymistyczny i realistyczny, aby ocenić, czy firma będzie w stanie obsługiwać raty nawet przy mniej sprzyjającym scenariuszu. Należy unikać sytuacji, w której kredyt obrotowy zastępuje brak rentowności biznesu – powinien on łagodzić przejściowe wahania płynności, a nie finansować chroniczne straty. W przypadku kredytu inwestycyjnego kluczowe jest rzetelne przygotowanie biznesplanu z wyliczonym ROI i harmonogramem przepływów pieniężnych, tak aby pokazać bankowi (i sobie), kiedy oraz z czego inwestycja zacznie się spłacać. Nie można też pomijać kwestii wkładu własnego – im wyższy udział środków własnych w projekcie inwestycyjnym, tym zwykle lepsza pozycja negocjacyjna wobec banku i mniejsze ryzyko nadmiernego zadłużenia. Ważnym elementem jest również wybór formy zabezpieczenia: zastaw na towarach lub cesja wierzytelności częściej pojawi się przy kredycie obrotowym, podczas gdy przy inwestycyjnym naturalnym zabezpieczeniem jest samo finansowane aktywo (np. nieruchomość, linia technologiczna). Warto porównać oferty różnych banków także pod kątem elastyczności w zakresie dodatkowych zabezpieczeń, możliwości wprowadzania poręczycieli, gwarancji BGK lub zabezpieczeń z programów unijnych.

Analizując konkretne oferty, trzeba wyjść poza samą wysokość nominalnego oprocentowania i zwrócić uwagę na całkowity koszt kredytu, w tym prowizje (przyznania, za odnowienie linii, za niewykorzystany limit), opłaty za aneksy, ubezpieczenia i ewentualne koszty wyceny zabezpieczeń. W przypadku kredytu obrotowego istotne jest, czy odsetki naliczane są od faktycznie wykorzystanej kwoty, czy od pełnego przyznanego limitu oraz czy naliczana jest opłata za gotowość. W kredycie inwestycyjnym, poza marżą i stawką referencyjną (np. WIBOR/WIRON), szczególną uwagę warto zwrócić na długość okresu kredytowania, rodzaj rat (równe czy malejące), okres karencji w spłacie kapitału oraz możliwość wcześniejszej spłaty bez wysokich kar. Kluczowym krokiem jest zestawienie RRSO asortymentu ofert, ale też symulacja realnych przepływów pieniężnych w firmie w całym okresie kredytowania – tak, aby sprawdzić, czy harmonogram spłat nie będzie kolidował z sezonowością przychodów. Przy kredycie obrotowym dobrze jest zadbać o elastyczność: możliwość wielokrotnego wykorzystania i spłaty limitu, opcję czasowego podniesienia limitu w szczycie sezonu oraz dostęp do bankowości elektronicznej pozwalającej szybko sięgać po środki. W kredycie inwestycyjnym znaczenie ma natomiast struktura wypłat (transze powiązane z etapami inwestycji), sposób rozliczania faktur oraz ewentualne wymogi dotyczące wkładu własnego na poszczególnych etapach projektu. Nie można pominąć aspektów podatkowych – odsetki i część kosztów kredytu zwykle są kosztem uzyskania przychodu, jednak w praktyce inaczej rozlicza się finansowanie obrotowe, a inaczej inwestycyjne, szczególnie gdy w grę wchodzą odpisy amortyzacyjne nowych środków trwałych. Dobrą praktyką jest przygotowanie wraz z księgowym lub doradcą finansowym dwóch–trzech alternatywnych scenariuszy finansowania (np. wyższy kredyt inwestycyjny + niższa linia obrotowa versus niższa inwestycja + większy limit obrotowy), uwzględniających zarówno koszty, jak i wpływ na wskaźniki zadłużenia, płynność oraz planowany rozwój firmy. Wreszcie, przy wyborze banku warto wziąć pod uwagę nie tylko bieżącą ofertę cenową, lecz także jakość obsługi, szybkość decyzji kredytowych, dostęp do doradcy znającego specyfikę branży oraz możliwość późniejszej restrukturyzacji warunków finansowania, jeśli sytuacja rynkowa ulegnie zmianie.

Zalety kredytu inwestycyjnego dla firm

Kredyt inwestycyjny to narzędzie, które w sposób bezpośredni przekłada się na możliwości rozwoju przedsiębiorstwa, skalowanie działalności oraz budowę trwałej przewagi konkurencyjnej. Jego podstawową zaletą jest długi horyzont finansowania – okres spłaty sięgający nawet 10–15 lat pozwala rozłożyć koszty inwestycji na wiele lat, dzięki czemu miesięczne obciążenia budżetu firmy pozostają relatywnie niskie w porównaniu z wartością finansowanego projektu. To z kolei ułatwia planowanie przepływów pieniężnych, a także minimalizuje ryzyko utraty płynności operacyjnej. Długoterminowy kredyt inwestycyjny dobrze wpisuje się w cykl życia projektów kapitałochłonnych, takich jak zakup i modernizacja nieruchomości, budowa nowych linii produkcyjnych, wdrożenie zaawansowanych systemów IT czy automatyzacja procesów. Przedsiębiorca z góry zna harmonogram spłat i może go dopasować do prognozowanych przychodów z inwestycji, co czyni ten typ finansowania szczególnie atrakcyjnym dla firm planujących strategiczne, wieloletnie przedsięwzięcia. Kolejną istotną korzyścią jest możliwość finansowania dużych projektów, które przekraczają bieżące możliwości kapitałowe przedsiębiorstwa – bez konieczności rozwadniania struktury właścicielskiej poprzez emisję udziałów czy poszukiwania kosztownych inwestorów zewnętrznych. Kredyt inwestycyjny pozwala utrzymać kontrolę nad firmą w rękach dotychczasowych właścicieli, a jednocześnie znacząco zwiększyć skalę biznesu. W praktyce często oznacza to „przeskok” na wyższy poziom rozwoju – przeprowadzkę do większej hali, wejście na nowy rynek, rozszerzenie oferty lub wdrożenie technologii, do których dostęp bez finansowania dłużnego byłby niemożliwy lub odłożony o kilka lat. Ważnym atutem kredytu inwestycyjnego jest również to, że jego zabezpieczeniem bardzo często są finansowane aktywa trwałe, co umożliwia pozyskanie wyższego limitu środków oraz bardziej atrakcyjnej marży niż w przypadku kredytów niezabezpieczonych; bank zyskuje realne zabezpieczenie w postaci nieruchomości, maszyn czy urządzeń, a firma – dostęp do finansowania na warunkach dopasowanych do swojej zdolności kredytowej. Dzięki temu przedsiębiorstwa, które dysponują wartościowym majątkiem lub planują jego zakup, mogą wykorzystać go jako dźwignię do pozyskania dodatkowego kapitału w przyszłości.

Z punktu widzenia zarządzania finansami, kredyt inwestycyjny niesie ze sobą również szereg korzyści podatkowych i bilansowych. Odsetki od kredytu stanowią co do zasady koszt uzyskania przychodu, co obniża podstawę opodatkowania, a tym samym realny koszt długu. Dodatkowo, finansowane w ten sposób środki trwałe podlegają amortyzacji, która również jest kosztem podatkowym rozłożonym w czasie. Połączenie tarczy podatkowej z tytułu odsetek i amortyzacji sprawia, że efektywna cena kapitału dłużnego może być istotnie niższa niż jego nominalne oprocentowanie, a kredyt inwestycyjny – przy odpowiednio zaplanowanym projekcie – staje się narzędziem optymalizacji struktury finansowania. Komfortem dla zarządzających jest także to, że stałe lub malejące raty kredytu umożliwiają tworzenie wieloletnich budżetów i analiz scenariuszowych, co ułatwia podejmowanie decyzji o kolejnych inwestycjach. Z perspektywy wizerunkowej, pozyskanie kredytu inwestycyjnego w renomowanej instytucji finansowej podnosi wiarygodność przedsiębiorstwa w oczach kontrahentów, dostawców i potencjalnych inwestorów – bank, zanim udzieli finansowania, przeprowadza pogłębioną analizę zdolności kredytowej oraz jakości zarządzania, a pozytywna decyzja kredytowa jest de facto potwierdzeniem solidności firmy. To z kolei może przełożyć się na lepsze warunki handlowe, dłuższe terminy płatności czy większą otwartość partnerów na wspólne projekty. Nie bez znaczenia jest też aspekt organizacyjny: przygotowanie wniosku o kredyt inwestycyjny wymusza opracowanie spójnego biznesplanu, prognoz finansowych oraz analizy ryzyka, co często staje się impulsem do uporządkowania procesów wewnętrznych i profesjonalizacji zarządzania. Dla wielu firm jest to pierwszy krok do wdrożenia budżetowania, controllingu czy bardziej zaawansowanych metod analizy rentowności projektów. Wreszcie, kredyt inwestycyjny daje przedsiębiorstwu czas na dojrzewanie efektów inwestycji – inaczej niż w przypadku krótkoterminowych form finansowania, firma nie jest zmuszona do natychmiastowego generowania wysokich przepływów pieniężnych, lecz może stopniowo budować sprzedaż, testować nowe kanały dystrybucji czy optymalizować procesy produkcyjne. To szczególnie ważne w branżach o długim cyklu sprzedaży lub tam, gdzie wprowadzenie nowego produktu na rynek wymaga okresu adaptacji, kampanii marketingowych i budowania rozpoznawalności marki. Dzięki temu kredyt inwestycyjny staje się nie tylko źródłem kapitału, ale także stabilnym fundamentem pod długofalową strategię rozwoju firmy.

Podsumowanie

Wybór między kredytem obrotowym a inwestycyjnym zależy od specyficznych potrzeb firmy. Kredyt obrotowy zapewnia szybki dostęp do gotówki i elastyczność finansową, co jest idealne dla codziennego zarządzania finansami. Z kolei kredyt inwestycyjny jest doskonały dla długoterminowych inwestycji i rozwoju firmy dzięki często niższemu oprocentowaniu. Przed podjęciem decyzji warto dokładnie zrozumieć wszystkie koszty i oprocentowanie związane z każdą opcją, a także oszacować potencjalny zwrot z inwestycji (ROI). Kluczowe jest dobranie rozwiązania najbardziej efektywnego dla strategii rozwoju firmy.